確定給付企業年金は、給付額の算定方法を規約に定め、その支払いを会社が約束する企業年金制度であり、その算定方法には様々なものがあります。その1つに「実績連動型キャッシュバランスプラン」と呼ばれるものがあります。

しかし、確定拠出年金とは違って実際の運用資金は個人ごとの口座で管理されているわけではありません。年金資産は制度全体で運用され、国債以外も含めた様々な資産で運用されます。年金資産の運用利回りが、各加入者の残高に加えられる利息の利率よりも高ければ、会社は毎月1万円より小さい負担で給付をまかなうことができ、逆に低ければ、1万円を超える負担が必要となります。

つまり、キャッシュバランスプランであっても基本的には会社が運用リスクを負うわけですが、このリスクを加入者へ残高のほうに寄せたのが「実績連動型キャッシュバランスプラン」です。

実績連動型キャッシュバランスプランでは、加入者の残高に加えられる利息は年金資産の運用実績に基づいて決められます。したがって、理論的には確定拠出年金と同様に運用実績がそのまま残高に反映され、毎月1万円の負担で過不足なく給付をまかなえることになります(それでも資産運用を個人ごとにではなく、制度全体で行う点は確定拠出年金と異なる)。

実際には、N年度の実績運用利回りが(N+1)年度に確定し、その利率で(N+2)年度の利息を計算するといった実務になるので、タイムラグによる過不足は発生します。また、加入者別に見たときに、退職までの通算で利息がマイナスになることは法令上許容されていないので、運用損失が累積しているような状況では、会社はその穴埋めをしなくてはなりません。

しかしこうした点を除けば、残高の利息に運用実績を反映させることで、確定給付企業年金であっても運用実績による掛金負担の変動リスクを回避することができます。

その考え方でいけば、加入者が退職して年金の支給を開始した後は、残高を取り崩していって0になった時点で支給終了、または、あらかじめ定めた支給期間(例えば20年)でちょうど残高が0になるように運用実績(=残高への利息)に応じて毎年の年金額を調整していくということになります。実際、確定拠出年金ではこの「残高取崩方式」が採用されています。

しかし、確定給付企業年金制度ではそのような年金額の算定方法はとられていません。年金支給開始時点の原資(一時金で受け取る場合の金額)をあらかじめ定めた支給年数で割って年金額を算出します。

このとき、受給開始後の利息が加味されます。例えば、支給期間を20年としたとき、利率が0%であれば単純に20で割ることになりますが、1%なら18.136、2%なら16.514といった具合に、利率が高くなるほど割る数(これを年金現価率という。ここでは各年の中間点で年金の支払いがあるものとして計算)が小さくなり、年金額は大きくなります。

そして、実績連動型キャッシュバランスプランの場合でもこの方法が踏襲されます。つまり、残高は年金支給開始時点の額で固定され、これを毎年の運用実績に連動した利率に基づく年金現価率で割って、毎年の年金額を算出します。この方法を、開始時残高方式と呼ぶことにします。

開始時残高方式でも、運用実績がよければ年金額が増え、運用実績が悪ければ年金額は減るので、運用リスクは給付に反映されます。しかし年金資産額に対しては過不足が生じます。

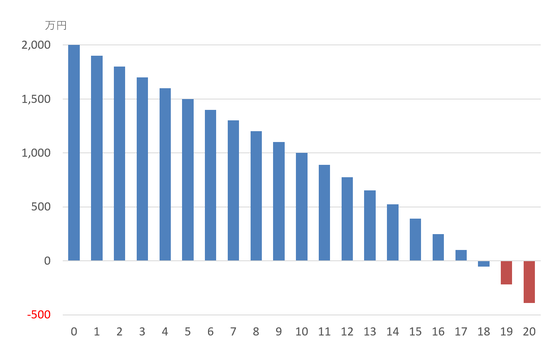

例えば、受給開始時の残高を2,000万円、支給期間を20年、当初10年間の利率を0%、その後10年間の利率を5%とすると、5%に対する年金現価率は12.770なので、当初10年間の年金額は100万円(=2000万円÷20)、その後10年間の年金額は157万円(=2000万円÷12.770)となります。

このとき、受給開始時に残高と同じ2,000万円の年金資産があり、当初10年間の運用利率を0%、その後10年間の運用利率を5%として上記の年金額を支払っていくと、年金資産額は次のように推移し、最終的マイナスになってしまいます。

10年経過した時点で資産額はちょうど半分の1,000万円となりますが、そこから先の年金額を10年前の残高に遡って計算しているため、利息分が膨らんで資産が足りなくなってしまうのです。この不足分は会社が追加掛金を負担して穴埋めしなければなりません。

同じ条件で当初10年間の利率を5%、その後10年間の利率を0%と逆にした場合は結果も逆になり、資産が余ってしまいます。

支給期間中の利率が一定であればこのような過不足は生じませんが、運用実績は常に変動しますから、過不足は必ず発生することになります。

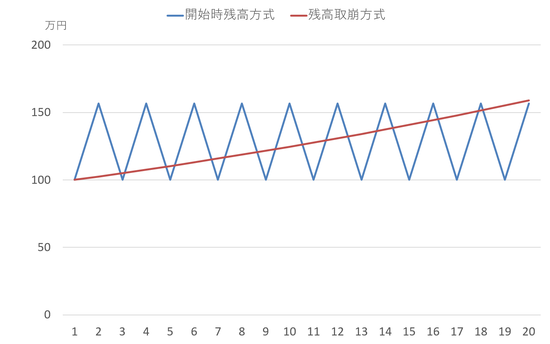

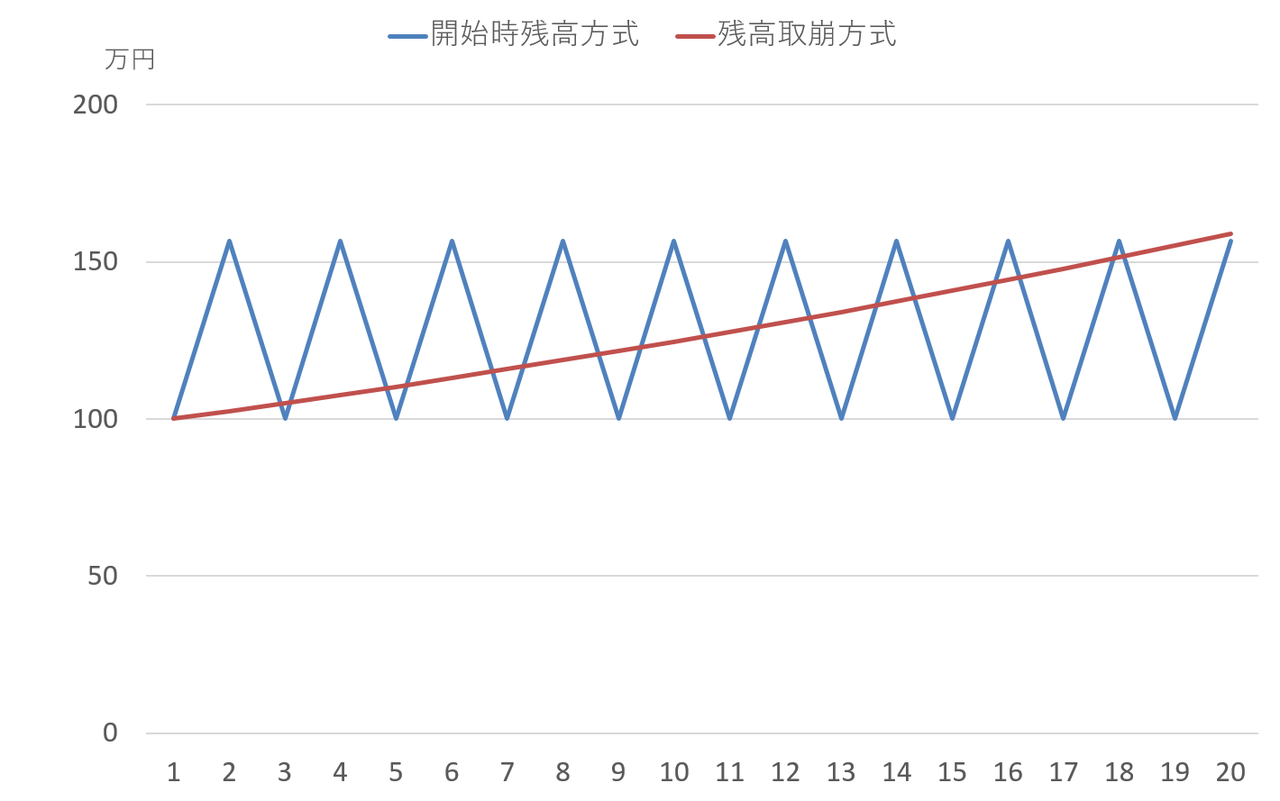

例えば、先ほどの例で、毎年の利率が0%と5%を交互に繰り返す場合を考えると、年金額は100万円と157万円を交互に繰り返すことになります。利率の変動は5%でも、年金額の変動は50%以上になります。企業年金を老後の生活資金として考えた場合、生活設計が立てにくくなってしまいます。

これに対して、残高取崩方式により計算した場合、具体的には、受給開始後も受給者ごとに残高を管理し、「各年金支払い時点の残高 ÷ 残りの支給回数」で年金額を計算すれば、資産額の過不足は発生せず、年金額の変動もマイルドになります。利回りがマイナスにならない限りは年金額は減らないので、より安心感を持てます。

実績連動型キャッシュバランスプランとは

キャッシュバランスプランとは、簡単な例でいえば、加入者(従業員)ごとに管理される”残高”に毎月1万円を積み上げ、それに利息を加えていって、最終的に積み上がった残高をもとに給付を支払うような仕組みです。一般的なキャッシュバランスプランでは、利息は国債利回りに基づいて決められます。しかし、確定拠出年金とは違って実際の運用資金は個人ごとの口座で管理されているわけではありません。年金資産は制度全体で運用され、国債以外も含めた様々な資産で運用されます。年金資産の運用利回りが、各加入者の残高に加えられる利息の利率よりも高ければ、会社は毎月1万円より小さい負担で給付をまかなうことができ、逆に低ければ、1万円を超える負担が必要となります。

つまり、キャッシュバランスプランであっても基本的には会社が運用リスクを負うわけですが、このリスクを加入者へ残高のほうに寄せたのが「実績連動型キャッシュバランスプラン」です。

実績連動型キャッシュバランスプランでは、加入者の残高に加えられる利息は年金資産の運用実績に基づいて決められます。したがって、理論的には確定拠出年金と同様に運用実績がそのまま残高に反映され、毎月1万円の負担で過不足なく給付をまかなえることになります(それでも資産運用を個人ごとにではなく、制度全体で行う点は確定拠出年金と異なる)。

実際には、N年度の実績運用利回りが(N+1)年度に確定し、その利率で(N+2)年度の利息を計算するといった実務になるので、タイムラグによる過不足は発生します。また、加入者別に見たときに、退職までの通算で利息がマイナスになることは法令上許容されていないので、運用損失が累積しているような状況では、会社はその穴埋めをしなくてはなりません。

しかしこうした点を除けば、残高の利息に運用実績を反映させることで、確定給付企業年金であっても運用実績による掛金負担の変動リスクを回避することができます。

”バランスしない”受給開始後の年金額の算定方法

実績連動型キャッシュバランスプランでは、上記のとおり年金資産の運用実績に基づいて利息を計算し、残高に加えていくことになります。その考え方でいけば、加入者が退職して年金の支給を開始した後は、残高を取り崩していって0になった時点で支給終了、または、あらかじめ定めた支給期間(例えば20年)でちょうど残高が0になるように運用実績(=残高への利息)に応じて毎年の年金額を調整していくということになります。実際、確定拠出年金ではこの「残高取崩方式」が採用されています。

しかし、確定給付企業年金制度ではそのような年金額の算定方法はとられていません。年金支給開始時点の原資(一時金で受け取る場合の金額)をあらかじめ定めた支給年数で割って年金額を算出します。

このとき、受給開始後の利息が加味されます。例えば、支給期間を20年としたとき、利率が0%であれば単純に20で割ることになりますが、1%なら18.136、2%なら16.514といった具合に、利率が高くなるほど割る数(これを年金現価率という。ここでは各年の中間点で年金の支払いがあるものとして計算)が小さくなり、年金額は大きくなります。

そして、実績連動型キャッシュバランスプランの場合でもこの方法が踏襲されます。つまり、残高は年金支給開始時点の額で固定され、これを毎年の運用実績に連動した利率に基づく年金現価率で割って、毎年の年金額を算出します。この方法を、開始時残高方式と呼ぶことにします。

開始時残高方式でも、運用実績がよければ年金額が増え、運用実績が悪ければ年金額は減るので、運用リスクは給付に反映されます。しかし年金資産額に対しては過不足が生じます。

例えば、受給開始時の残高を2,000万円、支給期間を20年、当初10年間の利率を0%、その後10年間の利率を5%とすると、5%に対する年金現価率は12.770なので、当初10年間の年金額は100万円(=2000万円÷20)、その後10年間の年金額は157万円(=2000万円÷12.770)となります。

このとき、受給開始時に残高と同じ2,000万円の年金資産があり、当初10年間の運用利率を0%、その後10年間の運用利率を5%として上記の年金額を支払っていくと、年金資産額は次のように推移し、最終的マイナスになってしまいます。

10年経過した時点で資産額はちょうど半分の1,000万円となりますが、そこから先の年金額を10年前の残高に遡って計算しているため、利息分が膨らんで資産が足りなくなってしまうのです。この不足分は会社が追加掛金を負担して穴埋めしなければなりません。

同じ条件で当初10年間の利率を5%、その後10年間の利率を0%と逆にした場合は結果も逆になり、資産が余ってしまいます。

支給期間中の利率が一定であればこのような過不足は生じませんが、運用実績は常に変動しますから、過不足は必ず発生することになります。

年金受給者にもデメリットがある開始時残高方式

開始時残高方式は、会社にとって追加負担のリスクがあるだけでなく、年金受給者にとってもデメリットがあります。例えば、先ほどの例で、毎年の利率が0%と5%を交互に繰り返す場合を考えると、年金額は100万円と157万円を交互に繰り返すことになります。利率の変動は5%でも、年金額の変動は50%以上になります。企業年金を老後の生活資金として考えた場合、生活設計が立てにくくなってしまいます。

これに対して、残高取崩方式により計算した場合、具体的には、受給開始後も受給者ごとに残高を管理し、「各年金支払い時点の残高 ÷ 残りの支給回数」で年金額を計算すれば、資産額の過不足は発生せず、年金額の変動もマイルドになります。利回りがマイナスにならない限りは年金額は減らないので、より安心感を持てます。

以下のグラフは2つの方式による毎年の年金額の推移を比較したものです。

ただ、保証期間付終身年金の場合はこの方法だと保証期間が終わった時点で残高が0になり、その後の年金額の計算ができなくなるのでちょっと工夫が必要ですね。

開始時残高方式は、そもそも年金支給期間中の利率が一定であることを前提とした計算方法です。利率が決まれば年金現価率が決まりますので、開始時の残高と支給期間から簡単に年金額を計算できます。利率を変動させるという発想がなく、システムによる計算やデータ管理の制約が大きかった時代にはこの方法が効率的でした。しかし実績連動型キャッシュバランスプランという新しい仕組みには残高取崩方式がマッチしており、考え方やシステ厶の切り替えが必要ではないでしょうか。

ただ、保証期間付終身年金の場合はこの方法だと保証期間が終わった時点で残高が0になり、その後の年金額の計算ができなくなるのでちょっと工夫が必要ですね。

開始時残高方式は、そもそも年金支給期間中の利率が一定であることを前提とした計算方法です。利率が決まれば年金現価率が決まりますので、開始時の残高と支給期間から簡単に年金額を計算できます。利率を変動させるという発想がなく、システムによる計算やデータ管理の制約が大きかった時代にはこの方法が効率的でした。しかし実績連動型キャッシュバランスプランという新しい仕組みには残高取崩方式がマッチしており、考え方やシステ厶の切り替えが必要ではないでしょうか。