9月27日、SBI証券よりiDeCo(イデコ、個人型確定拠出年金)の新プラン「セレクトプラン」を11月より開始するというリリースがありました。

既存のプランも「オリジナルプラン」として継続され、プランの変更は手数料なしでできるということです。以前、りそな銀行でも同様の事例がありましたが(こちらの記事を参照)、新プランの追加により商品ラインナップを一新したプランが新たに提供されることとなります。

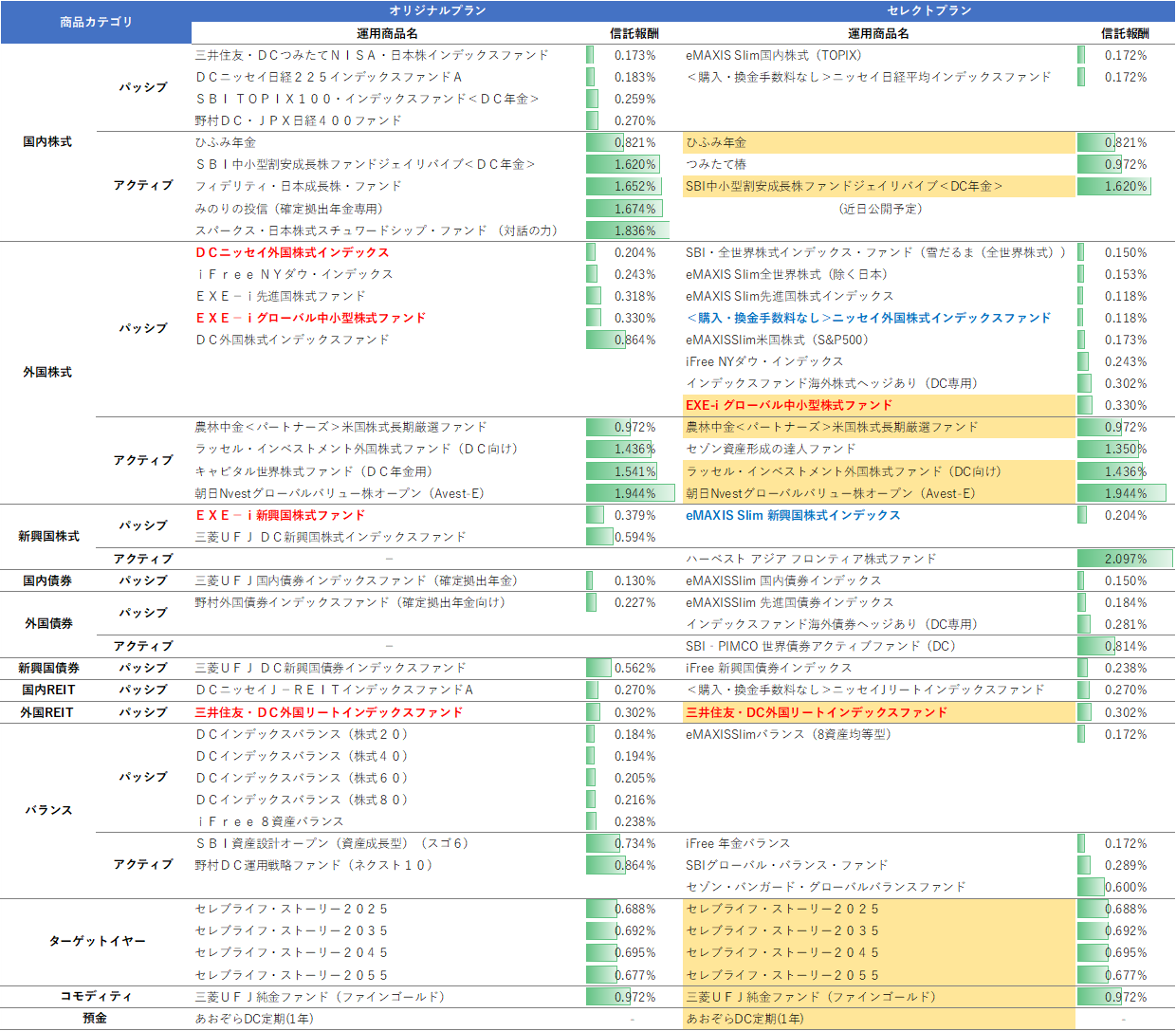

というわけで、私もオリジナルプランの加入者の1人としてセレクトプランとの商品の比較を行ってみました(オリジナルプランからは除外予定商品を除いている)。

(画像をクリックして拡大)

まず全体構成を見ると、商品数は上限に近い34本で、なかでも外国株式が12本(新興国株式を含めると14本)と非常に多くなっています。パッシブファンドだけで新興国株式を含めて9本あり、信託報酬の低い商品を中心に品ぞろえを充実させています。

また、オリジナルプランでは6本中5本が除外予定となっている外国(先進国)債券については、パッシブ2本(為替ヘッジなし/あり)とアクティブ1本の計3本となっています。

代わりに本数を絞ったのがバランス型で、資産配分固定型のライフサイクルファンドは1つもありません。全体の本数制限(上限35本、ターゲットイヤー型のみ1シリーズ1本でカウント)があるなかで、商品の多様性を確保するために犠牲にしたということでしょう。

個別の商品を見ていくと、背景がオレンジ色になっている10本(シリーズ)はオリジナルプランと共通となっているほか、「DCニッセイ日経225インデックスファンドA 」(オリジナルプラン)と「<購入・換金手数料なし>ニッセイ日経平均インデックスファンド」(セレクトプラン)のように、運用内容はほぼ同一で信託報酬のより低い商品に入れ替えているのもいくつかあります。

信託報酬の低い商品への入れ替えについてはオリジナルプランでもやってほしいところですが、35本の上限ができた影響で機動的な商品の入れ替えが難しくなってしまったのは残念です。

<2018/11/2追記>

上記で「(近日公開予定)」となっていた国内株式の商品は「野村リアルグロース・オープン(確定拠出年金向け)」(信託報酬0.918%)となっています。

<追記終>

オリジナルプランからセレクトプランに変更すべきか

今、私が運用している商品は赤字で表示した4本で、そのうち2本はセレクトプランでも採用されています。また、残り2本については同じカテゴリにある青字で表示したより信託報酬の低い商品でほぼ代替できます。

これによりiDeCoの資産全体では0.1%程度信託報酬を節約することができそうですが、プランの変更には運営管理機関を変更する場合と同様に一旦すべての商品を売却(現金化)する必要があり、その後新プランへの移行手続きが完了するまでの2~3ヶ月間は運用が中断されることとなります。

中断期間やその前後に大きな相場の変動があると不利益を被る可能性もあるため、0.1%程度の差ならそのままでいいかなという感じもしますが、最終的な資産額への影響はどの程度になるでしょうか。

試しに現在の残高を100万円、今後の年間積立額を10万円、残りの積立期間を20年としてざっくり計算すると、0.1%の利回りの違いによる20年後の残高の差は4~10万円程度(現在の残高に対して4~10%程度。ベースの利回りを何%と置くかで結果が異なる)となり、運用の中断により多少損失がでたとしても最終的には有利になりそうです。

一方で、残りの積立期間(運用期間)が短い場合や、今後の積立額が現在の残高に対して小さい場合には、相対的にリスクが大きくなります。

まだまだ若い(?)私としては、ネタにもなりそうだし変更してみようかな思うところではありますが、一加入者としては今の「DCニッセイ外国株式インデックス 」の信託報酬を「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」と同水準まで引き下げてくれると一番ありがたいですね。

この2つの商品、中身はほぼ同じであり(同一のマザーファンドへの投資を通じて先進国の株式に投資)、片方だけ信託報酬が高くなるのは納得し難いところですが、信託報酬の引き下げは他の販売会社(運営管理機関)にも影響する話なので、実際のところはあまり期待できないかと思います…