りそな銀行が毎月発行している「企業年金ノート」という情報誌があるのですが、今月号のテーマは企業年金に関する最新情報ではなく、老後生活費に関するものでした(バックナンバーはこちらに掲載)。

老後の生活費に関してよく目にする調査結果としては生命保険文化センターによるものがありますが、今回の企業年金ノートでは、それ以外にも、金融広報中央委員会(知るぽると)による調査結果や総務省統計局の家計調査の結果を交え、多面的に評価・分析されています。

調査間の結果の違いはもとより、同じ調査の中でも回答者の年齢や年収による違いが見て取れ、特に年収よる違いは大きくなっています。

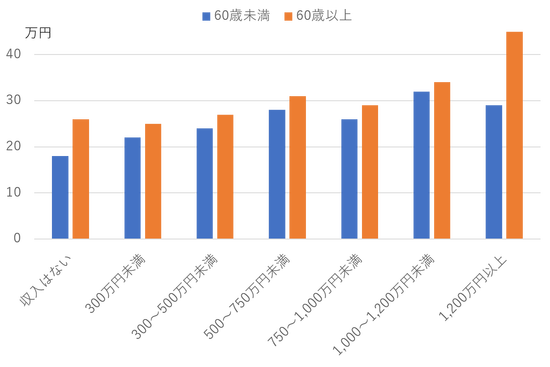

■老後のひと月当たり最低予想生活費(知るぽると)

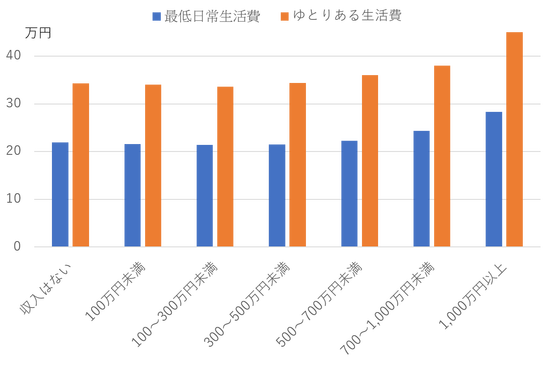

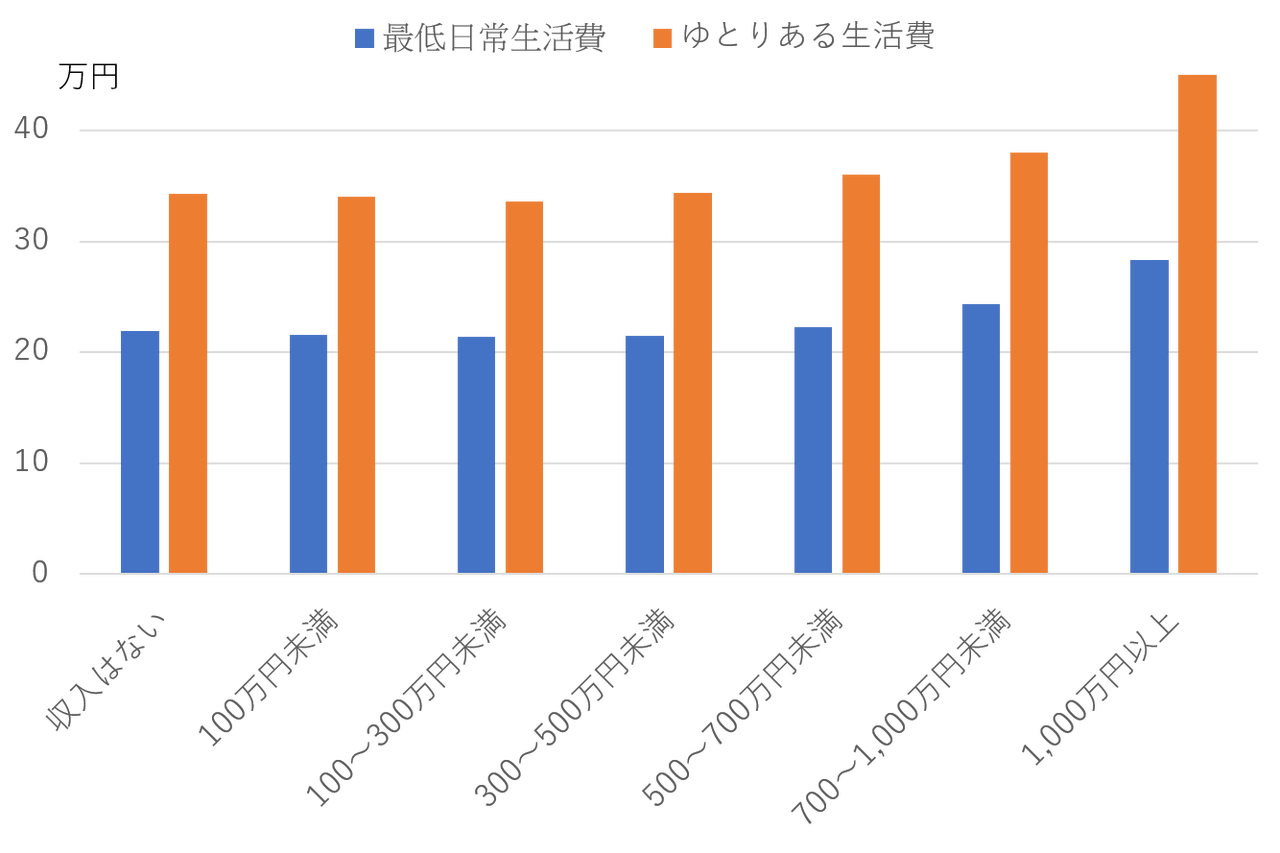

■老後の最低日常生活費・ゆとりある老後生活費(生命保険文化センター)

ちなみに、知るぽるとの調査には地域別の結果もあり、北陸は「予想生活費」が最も高い一方で(33万円)、「年金支給時に最低準備しておく金融資産残高」は最も低い(1,702万円)という面白い結果も出てたりしています(年金支給後も働く意欲が高い?)。

平均値で見ても様々な属性等によってこれだけ違いがあるということは、企業年金ノートにも記載のとおり、(当然のことではありますが)老後の生活費がいくら必要かは個々の置かれている状況により異なるということです。したがって、まずは今の生活費を(大まかでもいいので)内訳も含めて把握し、そこから自分の老後の生活費を見積ることが必要でしょう。

また、老後の生活費の総額は「何歳まで生きるか」によって大きく左右されるわけですが、今回の企業年金ノートでは「この点については、次回改めて触れたいと思います(続く)」と締められており、次回は公的年金と企業年金(私的年金)の役割分担を巡る小論が展開されていくものと予想します。

老後の生活費に関してよく目にする調査結果としては生命保険文化センターによるものがありますが、今回の企業年金ノートでは、それ以外にも、金融広報中央委員会(知るぽると)による調査結果や総務省統計局の家計調査の結果を交え、多面的に評価・分析されています。

調査間の結果の違いはもとより、同じ調査の中でも回答者の年齢や年収による違いが見て取れ、特に年収よる違いは大きくなっています。

■老後のひと月当たり最低予想生活費(知るぽると)

■老後の最低日常生活費・ゆとりある老後生活費(生命保険文化センター)

ちなみに、知るぽるとの調査には地域別の結果もあり、北陸は「予想生活費」が最も高い一方で(33万円)、「年金支給時に最低準備しておく金融資産残高」は最も低い(1,702万円)という面白い結果も出てたりしています(年金支給後も働く意欲が高い?)。

平均値で見ても様々な属性等によってこれだけ違いがあるということは、企業年金ノートにも記載のとおり、(当然のことではありますが)老後の生活費がいくら必要かは個々の置かれている状況により異なるということです。したがって、まずは今の生活費を(大まかでもいいので)内訳も含めて把握し、そこから自分の老後の生活費を見積ることが必要でしょう。

また、老後の生活費の総額は「何歳まで生きるか」によって大きく左右されるわけですが、今回の企業年金ノートでは「この点については、次回改めて触れたいと思います(続く)」と締められており、次回は公的年金と企業年金(私的年金)の役割分担を巡る小論が展開されていくものと予想します。