昨日の記事では、現時点でほとんど収益が見込めない国内債券に代えて、為替ヘッジ付きの外国債券の商品があればそちらで代替する方法もあるということを書きましたが、そもそもヘッジ付き外債とはどういうものなのか、まとめておこうと思います。

外国債券、例えばアメリカの長期国債に投資するとした場合、現在の金利は3%程度なので、今後金利の変動がなければ(あるいは満期まで保有すれば)年率3%の収益が得られることになります。日本はゼロ金利ですからこれに比べるとずいぶん高収益ですね。

しかしこれはあくまでドルで考えたときの話であって、為替相場の動きによって円換算した価格は上下することになります。このため、外国債券は、株式ほどではないですが、国内債券よりはハイリスク・ハイリターンの資産として位置付けられています。

ところが、ヘッジ付き外債は、外国債券に投資しながら為替リスクを回避できる仕組みになっています。ヘッジ付き外債に投資することで為替の変動によらず年率3%の収益が期待できる…といいのですが、さすがにそんなうまい話はありません。「ヘッジコスト」というのが別途かかってきます。

ではどれくらいのコストがかかるのか、それを確かめるために、そもそもどんな仕組みで為替リスクを回避しているのかを見ていきましょう。

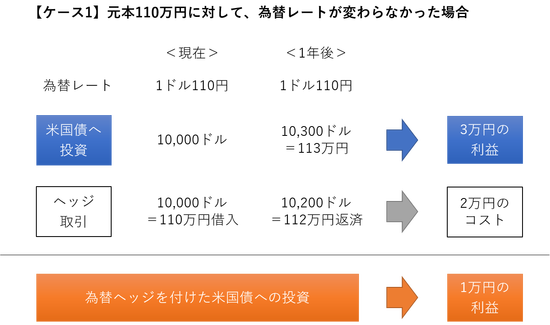

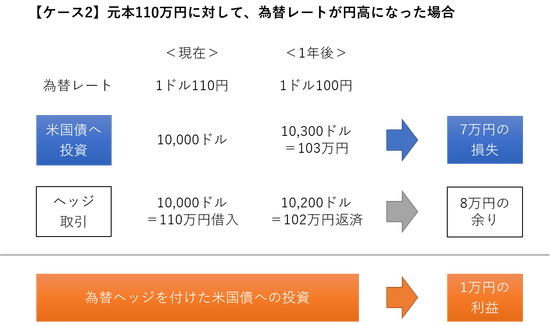

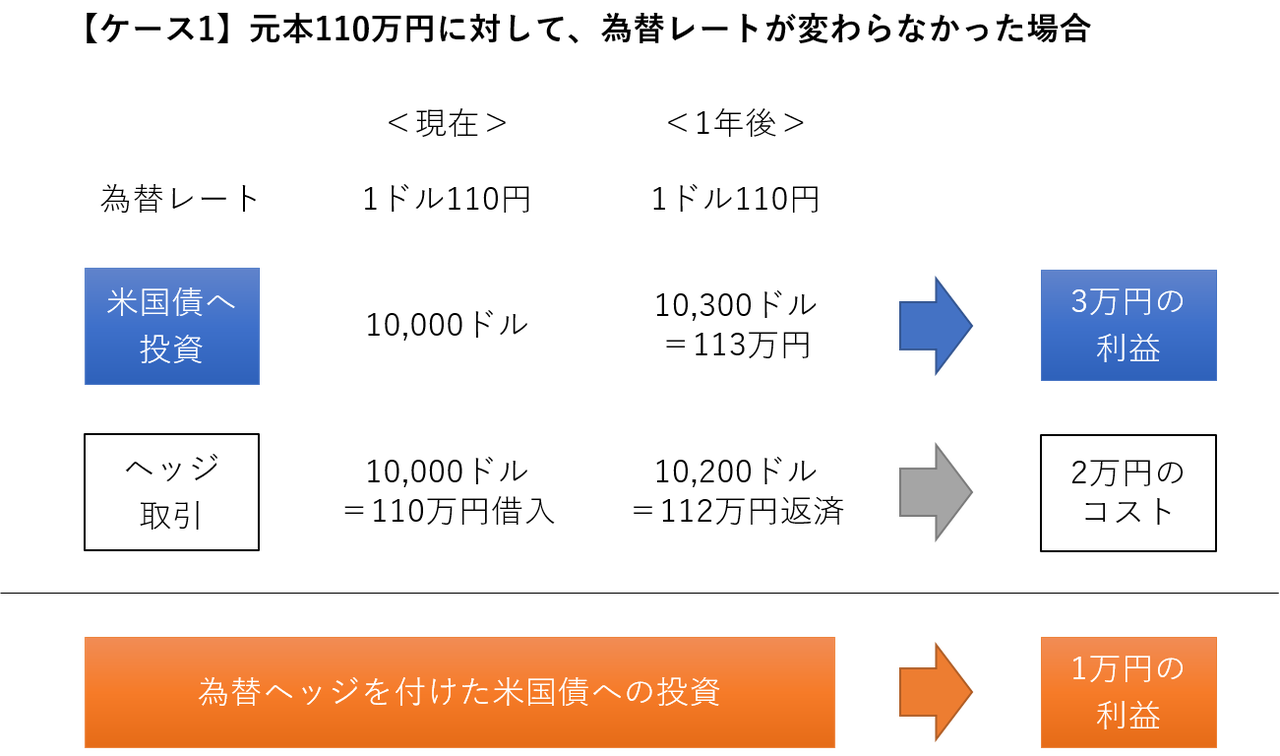

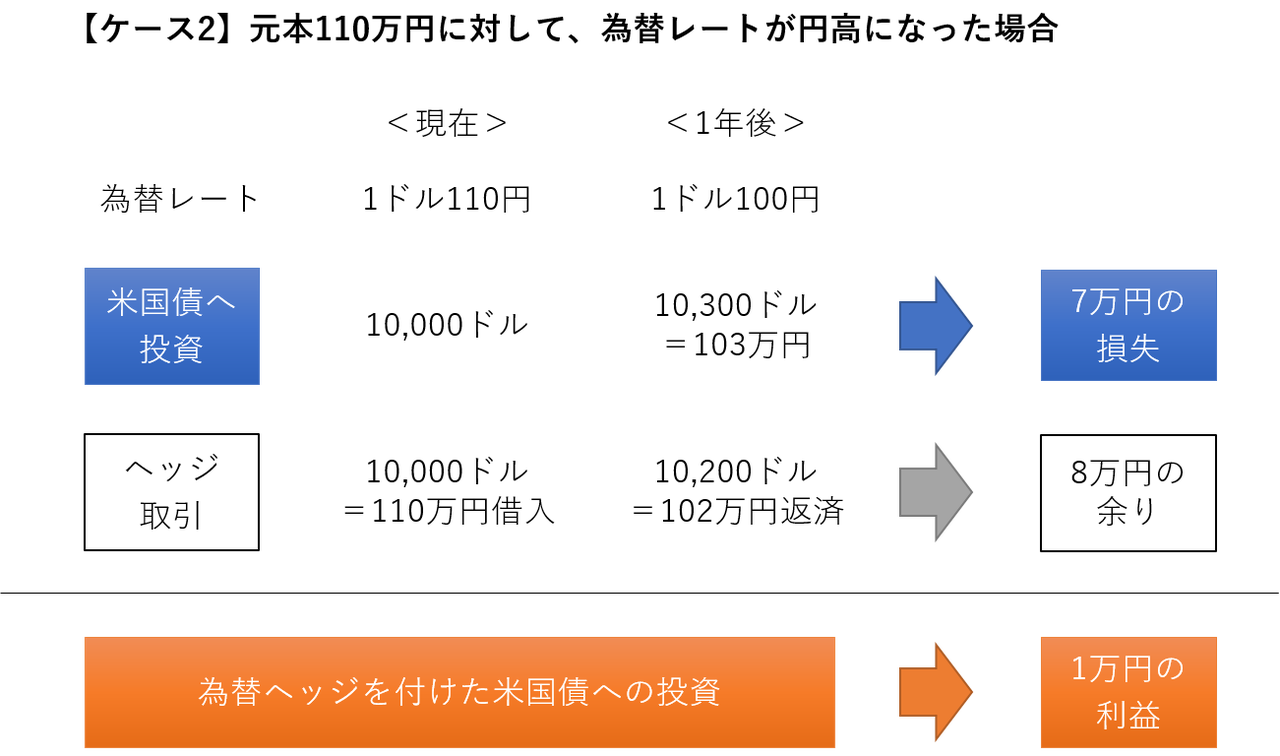

まず、元本110万円を利回り3%のアメリカ長期国債に投資する場合を考えます。現時点の為替レートを1ドル110円とすると、米国債を10,000ドル分購入でき、1年後には3%の利回りにより10,300ドルとなります。

ここで、1年後の為替が1ドル110円のままであれば、円換算した価格は約113万円となり、元本を3万円ほど上回って3%の収益を獲得できます。一方、1年後の為替が1ドル100円になっていたとしたら、円換算した価格は103万円となり、元本を7万円下回って7%の損失となってしまいます。

次に、米国債に投資するのと同時に、ヘッジ取引を行う場合を考えます。具体的には、1年後に返済す約束で10,000ドルを借り入れます。アメリカでの期間1年の金利は2%ほどなので、返す時は200ドルの利息を付けて返します。そして、借りた10,000ドルはすぐに円に両替しておきます。

現時点の為替レートは1ドル110円なので、借りた10,000ドルは110万円となります。そして、円金利はほぼ0%なので、1年後も110万円のままです。

ここで、1年後の為替が1ドル110円のままだと、10,200ドルを返済するのに約112万円必要となりますから、2万円は持ち出しとなります。これがヘッジコストです。米国債への投資で3万円の利益を得ても、別に2万円のコストがかかっているので、実質的な利益は1万円、約1%となります。

一方、1年後の為替が1ドル100円になっていたとすると、10,200ドルを返済するのに必要なのは102万円であり、8万円余ります。米国債への投資による損失7万円を穴埋めしてさらに1万円の利益を得ることができます。…あれ?為替が1ドル110円のままのときと最終的に同じ結果になりましたね。つまり為替による影響を相殺できたということです。

逆に為替レートが円安になって1ドル120円になったときには、米国債への投資は10,300ドル=123.6万円となって13.6万円の利益を得られることになりますが、ヘッジ取引を行うと10,200ドルの返済に122.4万円が必要となるため12.4万円の持ち出しとなり、実質的な利益はやはり1万円程度となります。

ここで、ヘッジコストを決めているのは、日本とアメリカの短期(上記の例では1年)金利の差です。アメリカの短期金利のほうが2%高く、これがヘッジコストとなって、

したがって、もし日本の金利が0のままアメリカの短期金利が3%まで上昇するとヘッジコストは3%相当となり、ヘッジ付き米国債の利回りは0となってしまいます。つまり、為替の変動によるリスクを回避した代わりに、日米の短期金利差という一見分かりにくい要素に連動するリスクを負うということです。

しかしそれでも為替リスクを回避できる効果のほうが大きいため、ヘッジ付き外債は(ヘッジを付けない)外国債券よりもリスクが小さく、国内債券の代わりとして利用されたりしています。

<関連記事>

商品ラインナップにヘッジ付き外債がある確定拠出年金プランはどれくらいある?

外国債券、例えばアメリカの長期国債に投資するとした場合、現在の金利は3%程度なので、今後金利の変動がなければ(あるいは満期まで保有すれば)年率3%の収益が得られることになります。日本はゼロ金利ですからこれに比べるとずいぶん高収益ですね。

しかしこれはあくまでドルで考えたときの話であって、為替相場の動きによって円換算した価格は上下することになります。このため、外国債券は、株式ほどではないですが、国内債券よりはハイリスク・ハイリターンの資産として位置付けられています。

ところが、ヘッジ付き外債は、外国債券に投資しながら為替リスクを回避できる仕組みになっています。ヘッジ付き外債に投資することで為替の変動によらず年率3%の収益が期待できる…といいのですが、さすがにそんなうまい話はありません。「ヘッジコスト」というのが別途かかってきます。

ではどれくらいのコストがかかるのか、それを確かめるために、そもそもどんな仕組みで為替リスクを回避しているのかを見ていきましょう。

まず、元本110万円を利回り3%のアメリカ長期国債に投資する場合を考えます。現時点の為替レートを1ドル110円とすると、米国債を10,000ドル分購入でき、1年後には3%の利回りにより10,300ドルとなります。

ここで、1年後の為替が1ドル110円のままであれば、円換算した価格は約113万円となり、元本を3万円ほど上回って3%の収益を獲得できます。一方、1年後の為替が1ドル100円になっていたとしたら、円換算した価格は103万円となり、元本を7万円下回って7%の損失となってしまいます。

次に、米国債に投資するのと同時に、ヘッジ取引を行う場合を考えます。具体的には、1年後に返済す約束で10,000ドルを借り入れます。アメリカでの期間1年の金利は2%ほどなので、返す時は200ドルの利息を付けて返します。そして、借りた10,000ドルはすぐに円に両替しておきます。

現時点の為替レートは1ドル110円なので、借りた10,000ドルは110万円となります。そして、円金利はほぼ0%なので、1年後も110万円のままです。

ここで、1年後の為替が1ドル110円のままだと、10,200ドルを返済するのに約112万円必要となりますから、2万円は持ち出しとなります。これがヘッジコストです。米国債への投資で3万円の利益を得ても、別に2万円のコストがかかっているので、実質的な利益は1万円、約1%となります。

一方、1年後の為替が1ドル100円になっていたとすると、10,200ドルを返済するのに必要なのは102万円であり、8万円余ります。米国債への投資による損失7万円を穴埋めしてさらに1万円の利益を得ることができます。…あれ?為替が1ドル110円のままのときと最終的に同じ結果になりましたね。つまり為替による影響を相殺できたということです。

逆に為替レートが円安になって1ドル120円になったときには、米国債への投資は10,300ドル=123.6万円となって13.6万円の利益を得られることになりますが、ヘッジ取引を行うと10,200ドルの返済に122.4万円が必要となるため12.4万円の持ち出しとなり、実質的な利益はやはり1万円程度となります。

ここで、ヘッジコストを決めているのは、日本とアメリカの短期(上記の例では1年)金利の差です。アメリカの短期金利のほうが2%高く、これがヘッジコストとなって、

ヘッジ付き米国債の利回り(1%)という関係が成り立ちます。

=米国長期金利(3%)-日米の短期金利差(2%)

したがって、もし日本の金利が0のままアメリカの短期金利が3%まで上昇するとヘッジコストは3%相当となり、ヘッジ付き米国債の利回りは0となってしまいます。つまり、為替の変動によるリスクを回避した代わりに、日米の短期金利差という一見分かりにくい要素に連動するリスクを負うということです。

しかしそれでも為替リスクを回避できる効果のほうが大きいため、ヘッジ付き外債は(ヘッジを付けない)外国債券よりもリスクが小さく、国内債券の代わりとして利用されたりしています。

<関連記事>

商品ラインナップにヘッジ付き外債がある確定拠出年金プランはどれくらいある?