昨日の「給付の受け取りまでの残り期間に応じた資産の運用」の内容をもとに、今日は、確定拠出年金(DC)の「出口」に向けて運用商品の選択をどうしていくかということについて、より具体的な対応例を示していくことにします。

以前「金融機関別iDeCoお勧め商品~アセット・ロケーションのその先」で書いたとおり、資金の引き出しまで20年以上あるようなら、掛金のすべてをリスクの高い外国株式の投資信託に振り向けても問題はないと考えますが、給付を受け取るまでそのままの運用でいくと、昨日書いたとおり受け取り直前の1年で資産額が半分以下になるということもあり得ます。

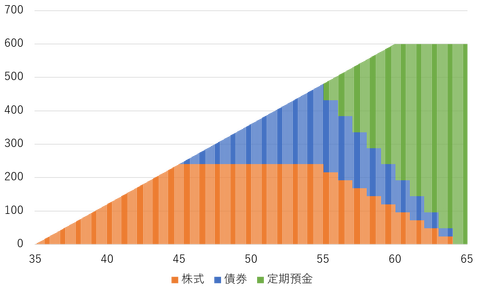

従って、受け取りまでの残り期間に応じて、よりリスクの小さい資産にシフトしていくのがDC運用のセオリーといえます。65歳での受け取りを想定し、上記の金融機関別iDeCoお勧め商品の記事で紹介した楽天証券の運用商品をもとに対応例を示すと、以下のようになります。

※35歳から25年間、毎月2万円掛金を積み立てる前提。簡単のため運用損益は0として元本のみで表示。

また、リターン重視でできるだけ株式での運用を続けるなら、株式から債券へのスイッチングを省いて残り10年でまとめて定期預金化していく方法や(推移は以下のとおり)、

残り10年までは全額株式での運用を続けて(債券での運用を経ずに)残り10年で定期預金化していく方法(推移は以下のとおり)なども考えられます。

逆に、安全性重視でリスクを抑えたいなら、株式から(債券ではなく)定期預金へのスイッチングを進めていく方法や(推移は以下のとおり)、

残り20年時点から掛金の配分を全て定期預金とし、20年かけて株式を定期預金化していく方法(推移は以下のとおり)もあるでしょう。

いずれにしても重要なのは、計画的に安全資産(定期預金や保険)へのシフトを行っていくことです。事前に計画を立てておけば、相場の動きに惑わされることなく、淡々と掛金の配分変更とスイッチングを進めていくことができます(もちろん、ライフプランが変わって給付の受取時期の予定も変わったような場合には、計画の見直しを考えたほうがよいでしょう)。

投資信託での運用を行っているのなら、遅くとも受取時期まで残り10年になった時点で、安全資産へのシフトをどう進めていくのかの計画を立てるのがよいと思います。年金受取を考える場合には、受取終了までを運用期間と考えて計画を立ててもよいですが、年金額が減少したり、受取期間が短くなったりする可能性は考慮しておく必要があります。

なお、こうした資産配分の変更を自動的に行ってくれるのが「ターゲットイヤー型」と呼ばれる運用商品ですが、一般的なインデックスファンドと比べて信託報酬(運用の手数料)が高く、安全資産へシフトした後も信託報酬を取られてしまうのがデメリットです(自分で定期預金にスイッチングしていけば、定期預金に移した部分については信託報酬はかからない)。

また、DC以外にもNISAや一般の証券口座で老後資金の運用を行っている場合は、まず税制優遇のない一般口座の資産から売却(現金化)を始め、次に運用益に対する税制優遇が期間限定であるNISA口座の資産を売却し、最後にDCでのスイッチングを進めるという手順がよいでしょう。

つまり、老後資金としてのトータルの資産残高と構成を把握したうえで安全資産化の計画を立て、税制優遇の小さいところからそれを進めていくという考え方です。これは、制度をまたいで考える必要があるため、ターゲットイヤー型の商品を購入するだけでは対応できない方法です。

<参考記事>

ターゲットイヤー型の最終資産配分はどうすべきか

以前「金融機関別iDeCoお勧め商品~アセット・ロケーションのその先」で書いたとおり、資金の引き出しまで20年以上あるようなら、掛金のすべてをリスクの高い外国株式の投資信託に振り向けても問題はないと考えますが、給付を受け取るまでそのままの運用でいくと、昨日書いたとおり受け取り直前の1年で資産額が半分以下になるということもあり得ます。

従って、受け取りまでの残り期間に応じて、よりリスクの小さい資産にシフトしていくのがDC運用のセオリーといえます。65歳での受け取りを想定し、上記の金融機関別iDeCoお勧め商品の記事で紹介した楽天証券の運用商品をもとに対応例を示すと、以下のようになります。

- 45歳までは「たわらノーロード先進国株式」で全額運用。

- 45歳を迎えたところで、掛金の配分を全て「たわらノーロード先進国債券」に切り替える。

- 同時に、「たわらノーロード先進国株式」で運用している資産の1/10を「たわらノーロード先進国債券」に移す(スイッチング)。

- 以後55歳に到達するまでは掛金の配分は全て「たわらノーロード先進国債券」とし、1年ごとに「たわらノーロード先進国株式」の運用資産を「たわらノーロード先進国債券」に移していく(46歳時に株式の残高の1/9、47歳には1/8、…、53歳時には1/2、54歳時には残りのすべてを債券に移す)。

- 55歳を迎えたところで、掛金の配分を全て「みずほDC定期預金(1年)」に切り替える。

- 同時に、「たわらノーロード先進国債券」で運用している資産の1/10を「みずほDC定期預金(1年)」に移す。

- 以後60歳に到達するまでは掛金の配分は全て「みずほDC定期預金(1年)」とし、1年ごとに「たわらノーロード先進国債券」の運用資産を「みずほDC定期預金(1年)」に移していく(56歳時に債券の残高の1/9、57歳には1/8、…、63歳時には1/2、64歳時には残りのすべてを定期預金に移す)。

- 最後の1年は全額定期預金で給付額を確定させ、65歳以降の資金計画を確実なものとする。

※35歳から25年間、毎月2万円掛金を積み立てる前提。簡単のため運用損益は0として元本のみで表示。

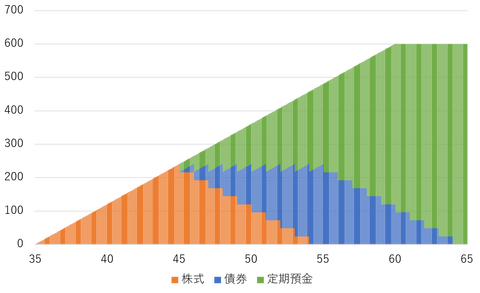

また、リターン重視でできるだけ株式での運用を続けるなら、株式から債券へのスイッチングを省いて残り10年でまとめて定期預金化していく方法や(推移は以下のとおり)、

残り10年までは全額株式での運用を続けて(債券での運用を経ずに)残り10年で定期預金化していく方法(推移は以下のとおり)なども考えられます。

逆に、安全性重視でリスクを抑えたいなら、株式から(債券ではなく)定期預金へのスイッチングを進めていく方法や(推移は以下のとおり)、

残り20年時点から掛金の配分を全て定期預金とし、20年かけて株式を定期預金化していく方法(推移は以下のとおり)もあるでしょう。

いずれにしても重要なのは、計画的に安全資産(定期預金や保険)へのシフトを行っていくことです。事前に計画を立てておけば、相場の動きに惑わされることなく、淡々と掛金の配分変更とスイッチングを進めていくことができます(もちろん、ライフプランが変わって給付の受取時期の予定も変わったような場合には、計画の見直しを考えたほうがよいでしょう)。

投資信託での運用を行っているのなら、遅くとも受取時期まで残り10年になった時点で、安全資産へのシフトをどう進めていくのかの計画を立てるのがよいと思います。年金受取を考える場合には、受取終了までを運用期間と考えて計画を立ててもよいですが、年金額が減少したり、受取期間が短くなったりする可能性は考慮しておく必要があります。

なお、こうした資産配分の変更を自動的に行ってくれるのが「ターゲットイヤー型」と呼ばれる運用商品ですが、一般的なインデックスファンドと比べて信託報酬(運用の手数料)が高く、安全資産へシフトした後も信託報酬を取られてしまうのがデメリットです(自分で定期預金にスイッチングしていけば、定期預金に移した部分については信託報酬はかからない)。

また、DC以外にもNISAや一般の証券口座で老後資金の運用を行っている場合は、まず税制優遇のない一般口座の資産から売却(現金化)を始め、次に運用益に対する税制優遇が期間限定であるNISA口座の資産を売却し、最後にDCでのスイッチングを進めるという手順がよいでしょう。

つまり、老後資金としてのトータルの資産残高と構成を把握したうえで安全資産化の計画を立て、税制優遇の小さいところからそれを進めていくという考え方です。これは、制度をまたいで考える必要があるため、ターゲットイヤー型の商品を購入するだけでは対応できない方法です。

<参考記事>

ターゲットイヤー型の最終資産配分はどうすべきか