先日の記事にも書いたとおり、国民年金基金連合会では今月21日から、個人型確定拠出年金(iDeCo)の新規加入対象者(公務員や企業年金加入者、第3号被保険者など)に対する事前受付を開始します。

これに先立ち、申し込みに必要な書類の請求を事前に受け付けている運営管理機関もあり、その1つであるりそな銀行から公務員等の共済組合員向けの書類が届きました(私が入るわけではありませんが)。

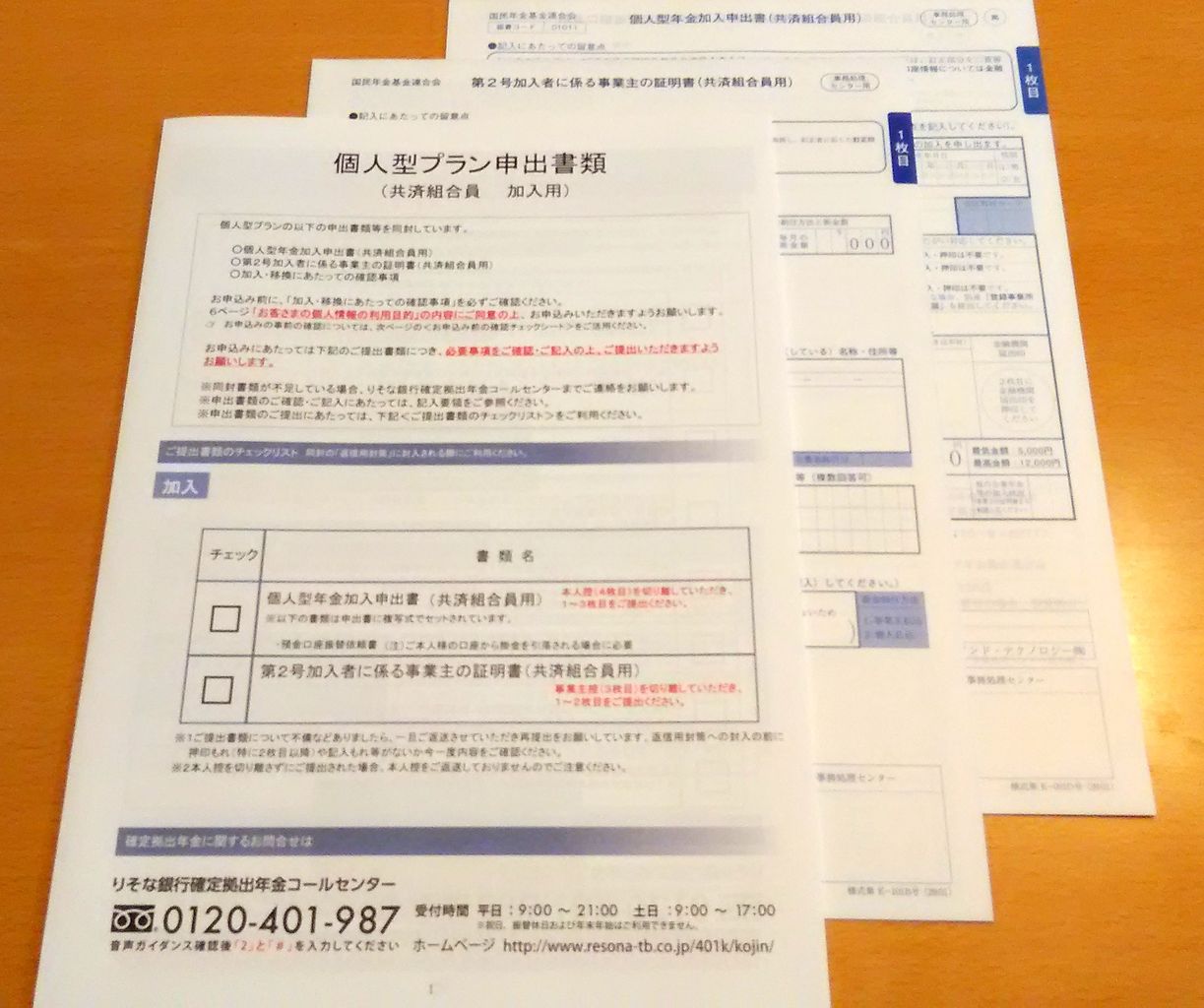

公務員や私学教職員の共済組合員の場合、iDeCoの加入手続きに必要な書類は2種類あり、まず「第2号加入者に係る事業主の証明書」に希望する掛金納付方法(給与天引きか、本人の口座引き落としか)と、毎月の掛金額(5,000~12,000円の範囲で千円単位)を記入して勤務先に提出します。

勤務先からは、本人が加入している共済組合や、国民年金基金連合会への登録事業所番号、決定した掛金納付方法等が記入されて返ってくるので、この内容をもう1つの「個人型年金加入申出書」に転記し、その他必要事項を記入して、この2つの書類をりそな銀行に郵送するという流れになっています。

その後、連合会での加入資格の確認を経て書類手続きが完了するとDC口座が開設され、インターネット等で運用商品の指定を行うことができるようになります。基本的な流れは会社員の場合と同じですね。

その中に資産配分割合を決めるための「リスク許容度診断」なるものがありました。以下の9つの質問に対する回答の選択肢に応じて点数が設定されており、その合計点からモデルA~Eの資産配分例を示すというものです。

ついでに付け加えるならば、Q5などは運用とは直接の関係はなく、iDeCoへの加入の是非や掛金額の設定の問題でしょう。

公務員等の場合、掛金の上限は月1.2万円であり、運用がうまくいかなくても当面はせいぜい数万円の損失にとどまります。また障害等の場合を除き、50歳未満の方であれば10年以上、50歳以上の方でも最低5年間の運用期間があります。

投資の経験がなくどの運用商品を選べばよいのかよくわからないという場合、例えば、別冊の運用商品ラインアップから、主な投資対象が「日本債券」「日本株式」「外国債券」「外国株式」「外国不動産」となっている商品を1つずつ選び(最も信託報酬=運用管理手数料の低いものを選択)、20%ずつ配分してそれぞれどんな運用成果になるのか実際に比較したうえで改めて考えてみるのも1つです。

投資について身をもって学ぶ手段としても、コツコツ長期投資が前提となるiDeCoは適していると思います。

これに先立ち、申し込みに必要な書類の請求を事前に受け付けている運営管理機関もあり、その1つであるりそな銀行から公務員等の共済組合員向けの書類が届きました(私が入るわけではありませんが)。

公務員等のiDeCo加入手続き

公務員や私学教職員の共済組合員の場合、iDeCoの加入手続きに必要な書類は2種類あり、まず「第2号加入者に係る事業主の証明書」に希望する掛金納付方法(給与天引きか、本人の口座引き落としか)と、毎月の掛金額(5,000~12,000円の範囲で千円単位)を記入して勤務先に提出します。

勤務先からは、本人が加入している共済組合や、国民年金基金連合会への登録事業所番号、決定した掛金納付方法等が記入されて返ってくるので、この内容をもう1つの「個人型年金加入申出書」に転記し、その他必要事項を記入して、この2つの書類をりそな銀行に郵送するという流れになっています。

その後、連合会での加入資格の確認を経て書類手続きが完了するとDC口座が開設され、インターネット等で運用商品の指定を行うことができるようになります。基本的な流れは会社員の場合と同じですね。

「リスク許容度診断」で資産配分は決められるか?

りそな銀行から送られてきた資料にはiDeCoの「活用ガイドブック」が同封されており、iDeCoの特徴や手続きの流れのほか、運用についての基本的な説明が載っています。その中に資産配分割合を決めるための「リスク許容度診断」なるものがありました。以下の9つの質問に対する回答の選択肢に応じて点数が設定されており、その合計点からモデルA~Eの資産配分例を示すというものです。

各設問の選択肢について個別に点数が設定されており、一応それなりの根拠があって作られているのでしょうが、結局のところQ9に対する回答(どの程度のリスク・リターンをとるのか)で決めればよい話で(実際このQの配点が最も高い)、これについて迷いなく回答できるのであれば他のQは特に必要ないのでは…というのが個人的な感想です。

- 老後(定年退職)までの年数は何年ですか?

- 扶養家族(あなたの収入で生活している家族)は何人ですか?

- 現在の金融資産残高(確定拠出年金を含む)はどれくらいですか?

- 今後、上記の金融資産残高のうち、3分の1以上の金額を支出する可能性がありますか?

- 急な病気や事故などの場合にすぐに引き出すことのできる生活費をどの程度準備していますか?

- これまでに投資した経験のあるものをすべて選んでください。

- 株式相場の下落や円高の進行などにより、あなたの保有している資産の価値が大きく下がったような場合にどのような対応をとりますか?

- 次のうち正しく説明できるものをすべて選んでください。(注:「リスクとリターンの関係」等)

- あなたの確定拠出年金の運用方針は?

ついでに付け加えるならば、Q5などは運用とは直接の関係はなく、iDeCoへの加入の是非や掛金額の設定の問題でしょう。

公務員等の場合、掛金の上限は月1.2万円であり、運用がうまくいかなくても当面はせいぜい数万円の損失にとどまります。また障害等の場合を除き、50歳未満の方であれば10年以上、50歳以上の方でも最低5年間の運用期間があります。

投資の経験がなくどの運用商品を選べばよいのかよくわからないという場合、例えば、別冊の運用商品ラインアップから、主な投資対象が「日本債券」「日本株式」「外国債券」「外国株式」「外国不動産」となっている商品を1つずつ選び(最も信託報酬=運用管理手数料の低いものを選択)、20%ずつ配分してそれぞれどんな運用成果になるのか実際に比較したうえで改めて考えてみるのも1つです。

投資について身をもって学ぶ手段としても、コツコツ長期投資が前提となるiDeCoは適していると思います。