昨日、一昨日と老後の資金計画について書きましたが、「自分が人並みに長生きしたら」と考えるときの「人並み」の基準としてまず思い浮かぶのは「平均寿命」ではないかと思います。

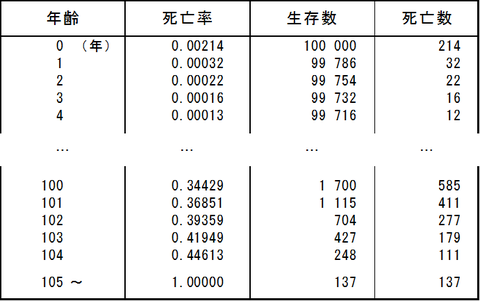

平均寿命は以下のような「生命表」に基づいて計算されます。

上記の表は厚生労働省のサイトにある「平成26年簡易生命表(男)」の一部を抜粋してきたものであり、もし平成26年(2014年)の日本人の死亡の状況が今後も変わらなかったとした場合、今年生まれた10万人の男の子が、1歳ごとに何人で推移していくかを表したものです。

例えば、0歳の死亡数は214となっていますので、1歳の生存数は100,000-214=99,786となります。そして105歳まで生きている人は10万人中137人で、次の年まで生きる人はいません(あくまで統計上の話です)。

ちなみにこの簡易生命表は毎年7月下旬に最新のものが公表されており、今週中には最新の2015年版が出る予定です。

さて、この生命表から平均寿命をどう出すかというと、1歳から105歳までの生存数を全部足して0歳の生存数で割り、最後に0.5を足します。

(99,786+99,754+99,732+…+137)÷100,000+0.5=80.5

つまり2014年時点での男性の平均寿命は満年齢でいえば80歳です。 と聞くと、81歳まで生きれば長生きに入ると思うかもしれませんが、そんなことはありません。

この生命表の生存数の推移を0歳からたどっていくと、当初の10万人から半分の5万人になる年齢は83歳です。10万人を長生きの人とそうでない人に半分ずつ分けると、81歳で亡くなった人は長生きでないほうに入ります(これは平均寿命の計算では、低年齢での死亡者が全体を押し下げていることによるものです。)

さらに、死亡数が最も多くなる年齢、つまり最大の「多数派」は86歳です。長生きかどうかの半分のラインを少し超えたところにピークがあります。

寿命に関するこれらの「年齢」を統計の言葉を使って表すと次のようになります。

平均寿命(これは0歳時の平均余命とも言えます)の計算と同じように、65歳時点の平均余命は、生命表から

(66歳の生存数+67歳の生存数+…+105歳の生存数)÷65歳の生存数+0.5=19.3

と計算できます。

したがって(言葉としては正確ではないですが)、今65歳の人の「平均寿命」は65+19=84歳であり、たまたまですが上記の中央値と同じ年齢になります。

ここまでは全て男性の寿命についての話ですが、女性はより長生きで、2014年の生命表から計算される各種の寿命は次のようになります。

男性なら84~86歳、女性なら89~92歳くらいまでは「人並み」であり、長生きする人というのはそれ以上ということになります。そこまでの生活資金を自力で確保できる人はなかなかいないでしょう。

公的年金は縮小しつつあるといっても、生きている限りはもらえるという、他では代替できない大きな役割を担っていることに変わりはありません。

平均寿命は以下のような「生命表」に基づいて計算されます。

上記の表は厚生労働省のサイトにある「平成26年簡易生命表(男)」の一部を抜粋してきたものであり、もし平成26年(2014年)の日本人の死亡の状況が今後も変わらなかったとした場合、今年生まれた10万人の男の子が、1歳ごとに何人で推移していくかを表したものです。

例えば、0歳の死亡数は214となっていますので、1歳の生存数は100,000-214=99,786となります。そして105歳まで生きている人は10万人中137人で、次の年まで生きる人はいません(あくまで統計上の話です)。

ちなみにこの簡易生命表は毎年7月下旬に最新のものが公表されており、今週中には最新の2015年版が出る予定です。

さて、この生命表から平均寿命をどう出すかというと、1歳から105歳までの生存数を全部足して0歳の生存数で割り、最後に0.5を足します。

(99,786+99,754+99,732+…+137)÷100,000+0.5=80.5

つまり2014年時点での男性の平均寿命は満年齢でいえば80歳です。 と聞くと、81歳まで生きれば長生きに入ると思うかもしれませんが、そんなことはありません。

この生命表の生存数の推移を0歳からたどっていくと、当初の10万人から半分の5万人になる年齢は83歳です。10万人を長生きの人とそうでない人に半分ずつ分けると、81歳で亡くなった人は長生きでないほうに入ります(これは平均寿命の計算では、低年齢での死亡者が全体を押し下げていることによるものです。)

さらに、死亡数が最も多くなる年齢、つまり最大の「多数派」は86歳です。長生きかどうかの半分のラインを少し超えたところにピークがあります。

寿命に関するこれらの「年齢」を統計の言葉を使って表すと次のようになります。

- 平均値(平均寿命):80歳

- 中央値(生存数が半分になる年齢):84歳

- 最頻値(該当者が最も多い年齢):86歳

平均寿命(これは0歳時の平均余命とも言えます)の計算と同じように、65歳時点の平均余命は、生命表から

(66歳の生存数+67歳の生存数+…+105歳の生存数)÷65歳の生存数+0.5=19.3

と計算できます。

したがって(言葉としては正確ではないですが)、今65歳の人の「平均寿命」は65+19=84歳であり、たまたまですが上記の中央値と同じ年齢になります。

ここまでは全て男性の寿命についての話ですが、女性はより長生きで、2014年の生命表から計算される各種の寿命は次のようになります。

- 平均値(平均寿命):86歳

- 中央値(生存数が半分になる年齢):89歳

- 最頻値(該当者が最も多い年齢):92歳

- 今65歳の人の「平均寿命」:89歳

男性なら84~86歳、女性なら89~92歳くらいまでは「人並み」であり、長生きする人というのはそれ以上ということになります。そこまでの生活資金を自力で確保できる人はなかなかいないでしょう。

公的年金は縮小しつつあるといっても、生きている限りはもらえるという、他では代替できない大きな役割を担っていることに変わりはありません。